Das liebe Geld. Egal ob wegen Studium oder Inflation, es scheint einfach immer zu wenig. Und weil ich mir vorgenommen habe, meine Finanzen endlich in den Griff zu bekommen, wie sich das als erwachsener Mensch so gehört, werde ich mich die nächsten Monate vermehrt mit dem Thema beschäftigen. Bevor ich mich aber im neuen Jahr mit ETFs und Investieren an die Fortgeschrittenen-Themen wage, fangen wir erst mal klein an: Budgetplanung. Genauer gesagt, die Umschlagmethode. Mein Anfänger-Set up, Tipps und erste Eindrücke.

Analog oder digital: Das System

Egal ob man lieber mit Excel-Tabellen, Apps oder einem Planner arbeiten möchte – das Grundprinzip ist einfach: Geld tracken, Geld in Kategorien einteilen, Geld tracken. So weit, so gut. Sucht man im Netz nach finanzbezogenen Themen, stößt man relativ schnell auf viele Artikel und Videos zum Thema Budgetplanung, auch Budgeting oder Umschlagmethode genannt. Viele raten dazu, vor Beginn der Methode erst einmal alle Ausgaben über 1-2 Monate zu tracken, um einen Überblick zu bekommen, wieviel Geld man in welchen Bereichen ausgibt und wo man Sparpotential hat. Das schadet sicher nicht, wenn man seine Finanzen zuletzt sehr vernachlässigt hat. Ich selbst habe das nicht getan und habe den Schritt daher ausgelassen.. Unverzichtbar ist jedoch, sich einen Überblick über regelmäßig anfallende Kosten zu verschaffen. Ich habe mir also ein Notizbuch geschnappt, einen günstigen Budgetplaner bestellt und mich an meine erste Kostenübersicht gesetzt.

Die Verpflichtung: Einnahmen und Sinking Funds 1

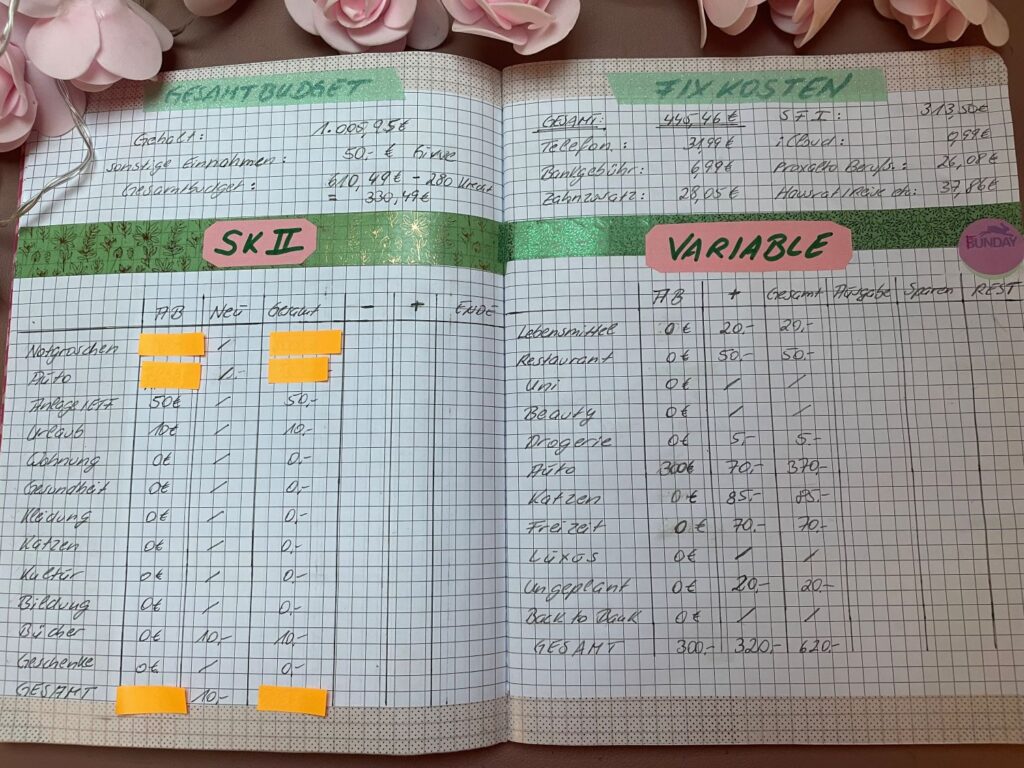

Der erste Teil versteht sich wahrscheinlich von selbst: Auf meinem Zettel habe ich als Erstes mein Nettoeinkommen notiert. Bei mir stammt das aus meinem Teilzeitjob als Rezeptionistin (20 Std./Woche), dem ich neben meinem Vollzeitstudium nachgehe. Bafög beziehe ich nicht und auch das Stipendiengeld kommt per Quartal, sodass ich es an dieser Stelle noch nicht mit einbezogen habe. Die Sinking Funds 1 sind nur ein fancy Begriff für monatliche Fixkosten und das Pedant zu den Sinking Funds 2, zu denen wir später noch kommen werden. Im ersten Schritt gilt es also, die monatlichen, festen Kosten zusammenzufassen. Wenn ihr darüber noch keine Klarheit habt, könnt ihr zum Start eure Kontoauszüge aus den letzten Monaten checken. So lässt sich noch einmal überprüfen, welche Kosten/Versicherungen etc. wirklich monatlich abgehen und an welchem Tag das genau geschieht.

In meinem Fall gehören hier mein Handyvertrag, mein iCloud-Speicher, Kontoführungskosten, meine Berufsunfähigkeitsversicherung, meine Zahnzusatzversicherung und meine Haftpflicht-Komibversicherung dazu. Bei euch können da natürlich andere Posten anfallen wie Miete, Netflix, Internet, Fitnesstudiobeitrag etc. Da ich für das Studium vorübergehend bei meinen Eltern wohne, sind meine normalen monatlichen Fixkosten mit den oben genannten Bereichen gedeckt. Diese habe ich dann zusammengezählt und vorerst so stehen lassen, da bei meiner Methode später noch ein Teil der Sinking Funds 2 dazukommt.

Der Alltag: Variable Kosten

Im nächsten Schritt werden die Kategorien für die variablen Kosten festgelegt. Dazu zählen zum Beispiel Lebensmittel, Tanken, Haustierfutter, Freizeit, Auswärtsessen oder die Kosten fürs Hobby. Wie bei fast allen Teilbereichen der Umschlagmethode ist die Zuordnung der Kategorien flexibel. So könnten hier zum Beispiel auch noch die Kategorien Kleidung oder Ausflüge auftauchen.

Ich habe mich entschieden, die Kategorien Lebensmittel, Katzen, Auto, Restaurant, Drogerie, Beauty, Uni, Freizeit, Ungeplant und Luxus anzulegen. Ergänzend dazu gibt es noch einen Umschlag “Back to bank” für alle zukünftigen Bestellungen, die doch von meiner Kreditkarte abgehen. Den jeweiligen Betrag kann ich dann aus dem Umschlag der entsprechenden Kategorie entnehmen und in den Bankumschlag machen, dessen Inhalt dann wiederum am Monatsende eingezahlt wird. Somit ist sichergestellt, dass alle Ausgaben auch wirklich gedeckt sind. In einigen Videos wird außerdem vorgeschlagen, von vornherein feste Budgets für alle Kategorien im Bereich der variablen Kosten festzulegen. Ich möchte es aber flexibler halten und entscheide Monat für Monat neu.

Der Luxusteil mit Special-Twist: Sinking Funds 2

Am einfachsten versteht man das Konzept der Sinking Funds 2, wenn man sie sich simpel als Spartöpfe denkt. In diese Kategorien fallen alle Kosten, die nicht monatlich fällig sind und für die man Geld ansparen möchte. Viele, die diese Methode benutzen, unterteilen sie in zwei Kategorien:

- Kosten, die zu einem bestimmten Datum sicher anfallen werden (z.B. Autoversicherung, Kundendienst, Vereinsmitgliedschaft)

- Kosten, die irgendwann und auch nur eventuell anfallen werden (z.B. Karibikurlaub, Notgroschen bei Arbeitsverlust, Hauskauf)

Auch hier ist man bezüglich der Kategorisierung sehr offen. Meine Aufteilung sieht so aus:

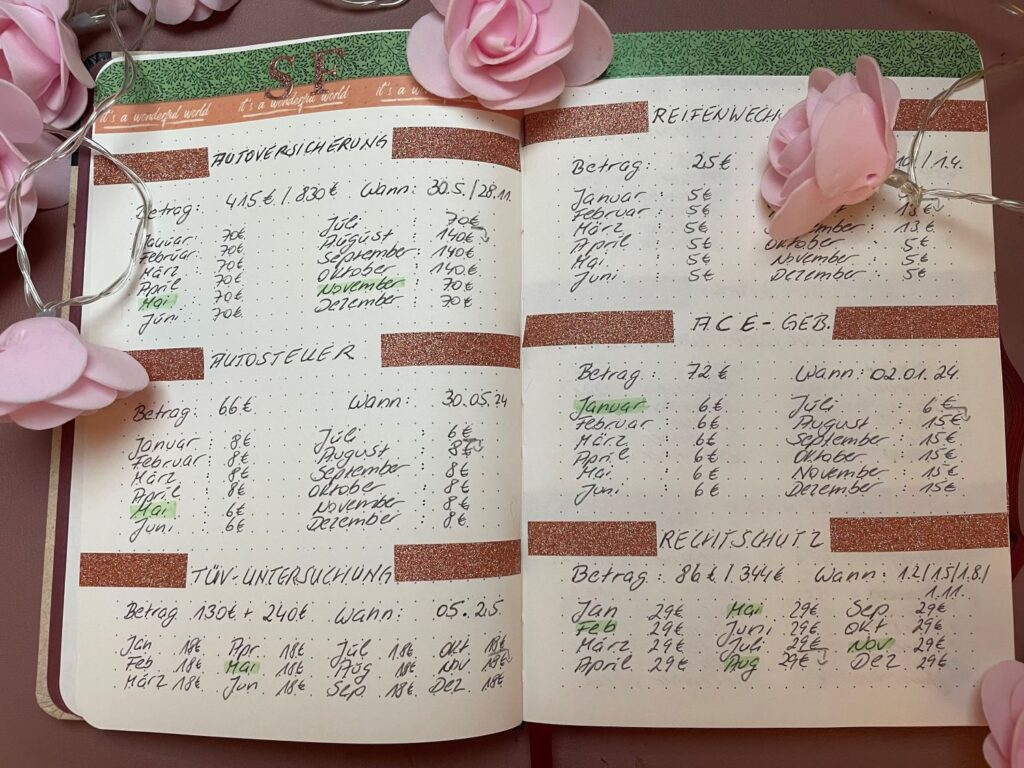

- Autoversicherung, Kfz-Steuer, TÜV und Kundendienst, Rechtschutzversicherung, Uni-Semesterbeitrag, Homepage, ACE-Mitgliedschaft, Mitgliedschaft in der Else-Lasker-Schüler-Gesellschaft, DAS GEDICHT-Abo, Kosten Steuerverein

- Notgroschen, Auto, ETFs, Urlaub, Wohnung, Gesundheit, Kultur, Bildung, Bücher, Kleidung, Katzen (Tierarzt), Geschenke

Wie ich oben schon angekündigt habe, rechne ich die Posten der ersten Kategorie auch zu meinen Fixkosten (Auf dem Übersichtsbild weiter oben findet ihr sie rechts oben unter SF 1). Das passiert aber nur anteilig. Und damit kommen wir zu dem etwas komplexeren Teil. Damit ihr einen besseren Überblick habt, wie ihr das am besten berechnet, zeig ich es euch an einem Beispiel.

Berechnung der anteiligen Fixkosten in den Sinking Funds 2

Nehmen wir einfach die Autoversicherung. Ich zahle sie halbjährlich mit rund 420 €. Damit ihr den Monatsbeitrag anteilig berechnen könnt, braucht ihr als Erstes das jeweilige Abbuchungsdatum. Bei mir ist das ca. der 30. Mai und der 28. November. Als Zweites ist der Betrag davon abhängig, wieviele Monate noch bis zur fälligen Zahlung bleiben. Meine nächste Zahlung steht im November an. Somit muss ich mit meinem Budget von August, September und Oktober sicherstellen, dass im November der Betrag von meinem Konto eingezogen werden kann. Rechnerisch macht das 420 € : 3 (Monate) = 140 €. Daraus folgt, dass ich für meine Autoversicherung die nächsten 3 Monat jeweils 140 € zu meinen Fixkosten dazurechnen muss. Danach habe ich wieder 6 Monate Zeit bis zur nächsten Zahlung, macht also ab November 70 € monatlich.

Noch ein Beispiel anhand einer Zahlung, die nur einmal im Jahr anfällt: Meine ACE-Mitgliedschaft, die im Januar mit 72 € eingezogen wird. Aus dem Budget von August, September, Oktober, November und Dezember muss der Betrag bis zum 1. Januar auf die Seite gelegt werden. Die Rechnung ist folglich 72 € : 5 (Monate) = 14,40 €. Da ich aufrunde macht das 15 € für die nächsten Monate. Danach ist hierfür wieder 1 Jahr Zeit, macht also 72 € : 12 = 6 € monatlich ab Januar 2024.

Auf diese Weise habe ich alle meine Posten der Kategorie 1 durchgerechnet, sodass ich für jeden Kostenpunkt die anteiligen Monatskosten kenne. Dann werden sie monatsgebunden zusammengezählt. Also alles für Januar, Februar, März etc. , sodass am Ende für das komplette Jahr ersichtlich ist, wieviel Fixkosten man wirklich hat. Die ersten Monate schlagen dabei mehr ins Gewicht, danach werden die anteiligen Kosten immer mehr sinken. Daher auch ursprünglich der Name “Sinking Funds”. Rechnen wir weiter, kommen wir damit bei meinen gesamten Fixkosten für August auf ca. 450 € . Nun kann ich mein Budget für August ausrechnen:

Einnahmen – (Fixkosten + Kategorie 1 der Sinking Funds 2) = Budget

Der Funpart: Cashstuffing

Da nun klar ist, wieviel Geld ich wirklich in diesem Monat verbrauchen darf, kann ich den Betrag von der Bank abheben und auf die Kategorien aufteilen. Am sinnvollsten ist es, mit den variablen Kosten wie Lebensmittel und Tanken usw. zu beginnen. Was dann noch übrig ist, kann auf die restlichen Spartöpfe der Sinking Funds 2 (also Urlaub, Notgroschen, Kleidung etc.) verteilt werden. Auch hier bleibt es Einem überlassen, ob man wirklich alles in bar ordnet oder ob man einen Teil über ein Mehrkonten-System löst. Ich habe mich für eine Mischvariante entschieden. So gehen zum Beispiel 150 Euro per Dauerauftrag auf mein Sparbuch (75 € Notgroschen, 75 € Auto).

Damit man im Verlauf des Monats nicht den Überblick verliert, wird alles in die Excel-Tabelle oder das Notizbuch eingetragen. Dafür müssen diese natürlich in die gleichen Kategorien gegliedert sein. Und am Ende des Monats wird ein Abschluss gemacht. Dann beginnt das ganze von Vorne. Dazwischen heißt es Kassenzettel sammeln und Geldentnahme notieren. Sollte in manchen Umschlägen der variablen Kosten noch etwas übrig sein, kann man entscheiden, ob man es mit als Puffer in den neuen Monat nimmt oder es zusätzlich in die Spartöpfe packt.

Was ich gerne vorher gewusst hätte: Starter-Fazit

Das Ganze klingt nach mehr Arbeit, als es ist – wenn es mal läuft. Das Set up, um alles ins Laufen zu bringen bedeutet allerdings etwas Aufwand. Daten und Verträge checken, Abbuchungstage notieren, Kategorien überlegen, Notizen-System fürs Tracken aufsetzen, anteilige Kosten berechnen. Dennoch glaube ich, dass es sich lohnt. Ich hab es mir einfach mit 1-2 Gläsern Wein gemütlich gemacht und an einem Abend alles vorbereitet. Am Ende wurde ich mit dem wunderbaren Gefühl belohnt, meine Finanzen wirklich im Blick zu haben. Wie ihr an den Fotos seht, habe ich es mir nicht nehmen lassen, mich mit Washi-Tape und anderer Deko auszutoben. Natürlich kann man das Ganze aber auch ganz schlicht halten. Und obwohl ich diesen Monat nur 330 € für ALLE meine Kategorien zur Verfügung habe, komme ich zurecht. Man überlegt einfach automatisch viel genauer, ob man sich nun etwas leisten kann oder will.

Womit wir auch bei dem größten Kritikpunkt wären: Der Anfang erfordert nicht nur etwas Arbeit sondern auch Sparsamkeit. Dadurch, dass die Fixkosten durch die anteiligen Kosten der Sinking Funds die ersten Monate sehr hoch sind, wird das Budget enorm geschrumpft. UND: Die Kreditkarte muss auch erst auf Null gebracht werden, damit die ganzen Berechnungen am Ende stimmen. Da ich ja bisher fast alle meine Ausgaben über die Kreditkarte bezahlt habe, sind hier noch 475 € Euro offen. Jedoch werden die bei mir erst am 19. des Monats abgebucht. Somit bekomme ich bis dahin noch einmal mein Gehalt ausgezahlt und habe daher für die Kreditkarte nur 280 € aus dem Augustbudget weggerechnet. Die restlichen 195 € ziehe ich vom Septemberbudget ab. Trotzdem hat es mein Budget eben, wie oben genannt, auf 330 € für diesen Monat geschrumpft.

Was die Sparfuchs-Zukunft bringt…

Inwiefern es beim Sparen hilft, wird sich erst noch zeigen. Ich werde natürlich berichten. Mir ist auch bewusst, dass Geld und Einkommen sehr sensible Themen sind. Dennoch finde ich auch hier, dass mehr darüber gesprochen werden sollte, um voneinander zu lernen. Ich finde es schade, dass über Geldbelange und Themen wie Investieren gern geschwiegen wird und würde mir wünschen, es wäre anders. Dann müsste nicht jeder bei Null anfangen und sich erst mal selbst durchschlagen. Wie ihr von meinem Blog schon wisst, halte ich sehr viel von ehrlichem Austausch und Transparenz, von daher habe ich euch auch hier bewusst einige meiner privaten Zahlen offengelegt. Ein paar andere habe ich verdeckt, weil ich denke, dass es ok ist und auch fürs Verständnis nicht nötig, alles komplett aufzulisten.

Gelernt habe ich aus dem Versuch jedenfalls jetzt schon, dass es hilft, sich zu überlegen, wieviel Geld man für welchen Lebensbereich wirklich ausgeben möchte. Und dass es an der Zeit ist, meine recht ausgiebige Versicherungslage zu optimieren und – wo möglich – zu minimieren. Damit die Berechnung der anteiligen Fixkosten einfacher wird, werde ich die Zahlung zudem auf einmal jährlich ändern. Schließlich ist mit dem System dann ja vorgesorgt, dass am Zahltag das Geld problemlos und ohne große Überraschung vom Konto abgebucht werden kann – weil ich es bereits angespart habe.

Wenn ihr noch mehr zum Thema wissen wollt, hier der Youtube Kanal von Vamibo, der mir zum Einstieg sehr geholfen hat: (1) Budget für Anfänger – Teil 1: Die Vorbereitung 💸 I 1.000 Abonnenten Special 💰 I GEWINNSPIEL ❤️ – YouTube

Und vielleicht auch interessant zum Thema Geld, meine Rezension zum Buch Lebe ein reiches Leben, statt reich zu sterben: Die with Zero: Erinnerungsdividenden & andere Glückshacks – Natascha Huber (natascha-huber.de)

Hinweis: unbezahlte Werbung / unbezahlte Verlinkung